Qu'est-ce que la règle 70-20-10 pour le budget ?

Je me souviens d’un mois où tout “allait”, pas de gros achat, pas de voyage et pourtant mon compte avait rétréci. Pas un problème de calcul, un problème de cadre. La règle 70–20–10 sert précisément à ça : donner une adresse claire à chaque euro pour que votre argent arrête de filer en douce. La règle 70-20-10 vous aide à gérer votre budget.

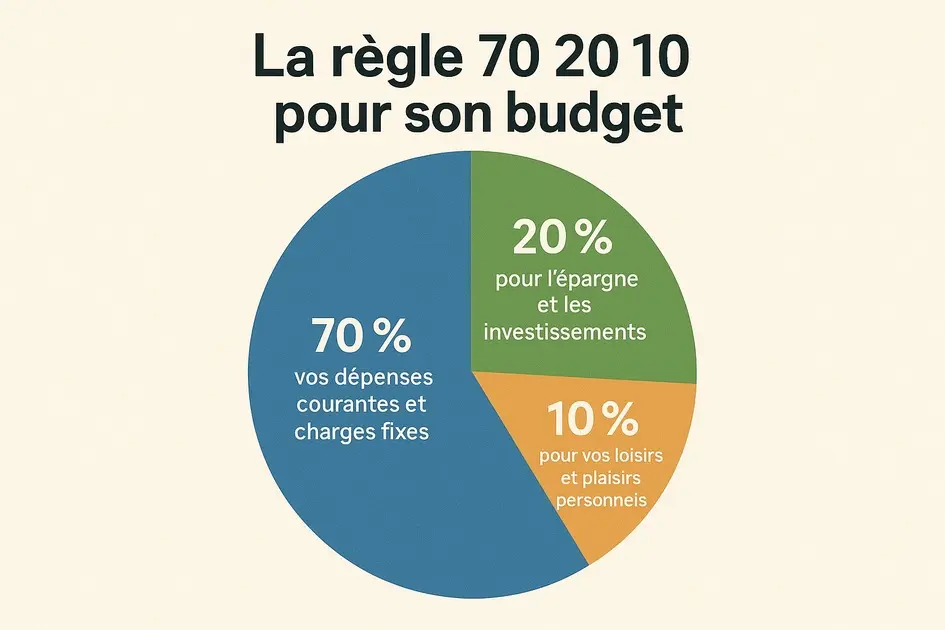

La règle 70–20–10, c’est quoi concrètement ?

Loyer ou crédit immo, charges, énergie, eau, internet, mobile raisonnable, assurance, transports, courses de base, santé courante.

Idée simple : si c’est récurrent et difficilement reportable, c’est dans les 70 %.

Coussin d’urgence (1 à 3 mois de dépenses), objectifs à 12–24 mois (permis, déménagement, formation), long terme (retraite/placements).

Vous avez du crédit conso ou du découvert ? Le remboursement accéléré compte dans ces 20 % : moins d’intérêts demain, plus d’air chaque mois.

Loisirs choisis, projets perso, dons/entraide, “imprévus heureux” (concert, week-end, cadeau).

Ce tiroir existe pour vivre sans culpabiliser mais il est borné.

On parle de pourcentages de votre revenu net (après impôts). Ce n’est pas une prison, c’est une boussole.

Pourquoi la règle 70-20-10 fonctionne

Parce que la règle 70-20-10 pousse à décider une fois… puis à répéter. Au lieu de négocier chaque semaine avec votre carte, vous mettez vos euros sur des rails : 70 % pour tenir la maison, 20 % pour avancer, 10 % pour respirer.

Comment mettre la règle 70-20-10 en place en 15 minutes

Vivre (70) • Avenir (20) • Liberté (10). Les noms clairs évitent les glissements.

Trois virements programmés le jour J : 70/20/10. Ce qui part au début ne “s’évapore” plus à la fin.

Si vos dépenses “Vivre” dépassent 70 %, travaillez deux leviers :

- Fixes : renégocier mobile/Internet/assurances, ajuster énergie, revoir l’habitat (aides, coloc partielle légale, louer une place de parking inutilisée).

- Variables : liste depuis le frigo, 2–3 dîners doublés/semaine (moins d’achats d’appoint), rotation des abonnements (une seule plateforme à la fois).

- Revenu net 2 000 € → 1 400 € Vivre, 400 € Avenir, 200 €Liberté

- Revenu net 2 400 € → 1 680 € Vivre, 480 € Avenir, 240 €Liberté

- Revenu net 3 000 € → 2 100 € Vivre, 600 € Avenir, 300 €Liberté

Pas besoin d’être au centime près : gardez l’ordre de grandeur et ajustez chaque mois.

{{newsletter}}

- Ville chère / marge serrée : passez temporairement en 75–15–10 (ou 75–20–5 si vous souhaitez réduire la part “Liberté”). Quand vos charges fixes baissent, revenez vers 70–20–10.

- Revenus variables : définissez un plancher 70–20–10 sur un mois “bas” réaliste, puis fléchez une part des extras (ex. 50 %) vers Avenir.

- Dettes chères : concentrez les 20 % sur le remboursement (méthode avalanche par taux pour l’efficacité, ou boule de neige par taille pour la motivation). Gardez un mini-versement vers le coussin pour ne pas replonger au premier imprévu.

- Tout classer au millimètre → fatigue. Visez des totaux par tiroir + un check de 10 minutes le dimanche.

- Mettre du “confort” dans les 70 % → confusion. Deux plateformes vidéo et des livraisons récurrentes n’appartiennent pas au poste“Vivre”.

- Remettre l’épargne à “s’il reste” → il ne reste jamais. Les20 % partent automatiquement à la paie, même si vous commencez plus bas et montez par paliers (+2–5 %).

À quoi ressemble un mois qui tourne avec la règle 70–20–10

- Vous voyez d’un coup d’œil si les 70 % restent dans les clous.

- Le sous-compte Avenir monte tous les mois (coussin, objectif, long terme).

- Le 10 % Liberté vous permet de profiter… sans grignoter le reste.

- Fin de mois lisible, décisions plus calmes.

La règle 70–20–10 met de l’ordre sans rigidité : 70 % pour vivre, 20 % pour avancer, 10 % pour respirer. Automatisez à la paie, ajustez vos charges fixes, gardez des garde-fous simples et laissez la régularité faire le travail.

Découvrez quelle est la règle des 50/30/20 et quelle est la règle 70-10-10-10 sur nos articles dédiés.

- Créez 3 sous-comptes (Vivre, Avenir, Liberté) et programmez les virements (même à 65–20–15 si c’est votre point de départ).

- Ouvrez vos abonnements : supprimez-en un et augmentez d’autant votre virement Avenir.

- Notez votre objectif prioritaire (une phrase) dans la description du sous-compte Avenir.

Dans un mois, si vos sous-comptes montent sans vous prendre la tête, c’est que votre budget suit enfin vos intentions et plus vos impulsions.

📖 Pour aller plus loin

Notre ebook La Frugalité Moderne vous donne toutes les clés pour réduire vos dépenses sans sacrifier votre qualité de vie : alimentation, énergie, transports, loisirs.